みなさん、こんにちは!

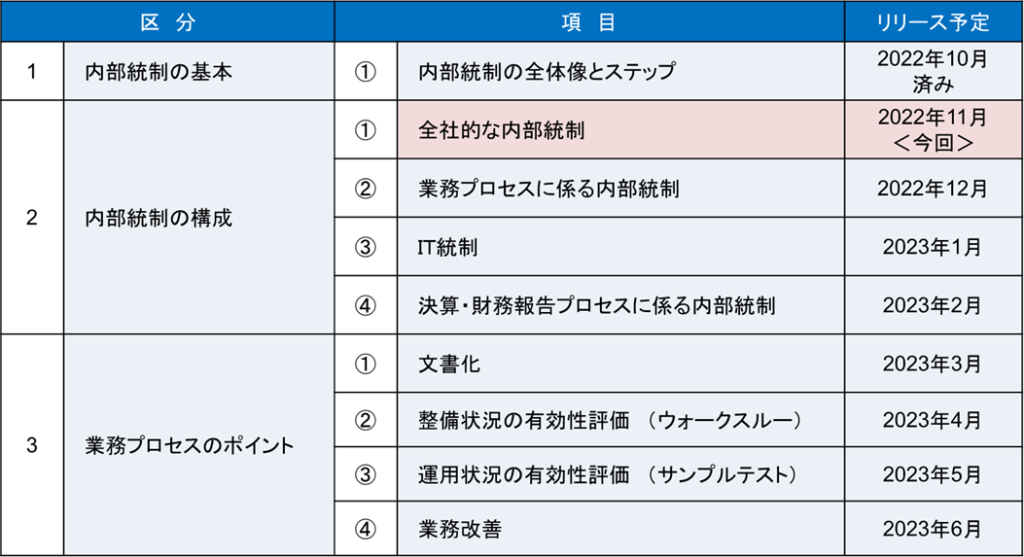

【内部統制ナビ】の第2弾として、今回から4回に分けて、内部統制の構成について説明致します。まず「全社的な内部統制」について、具体的に説明させて頂きますので、何とぞ宜しくお願い致します。

全社的な内部統制とは

金融庁企業会計審議会が公表している「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準(以下J-SOX実施基準)」によれば、全社的な内部統制は以下の通り定義されています。

「全社的な内部統制は、企業全体に広く影響を及ぼし、企業全体を対象とする内部統制であり、基本的には企業集団全体を対象とする内部統制を意味する。

ただし、企業集団内の子会社や事業部等に独特の歴史、慣習、組織構造等が認められ、当該子会社や事業部等を対象とする内部統制を別途評価対象とすることが適切と判断される場合には、個々の子会社や事業部等のみを対象とする全社的な内部統制を評価することもある。

その場合、どの子会社や事業部等の単位で内部統制を識別し、評価を実施するかは経営者が財務報告への影響の重要性を勘案して適切に判断する。」

全社的な内部統制とは、企業全体に広く影響を及ぼし、企業全体を対象とする最も重要な内部統制であり、連結グループ全体を対象とする内部統制を意味します。

全社的な内部統制の形態は、企業の置かれた環境や事業の特性等によって様々であり、企業ごとに適した内部統制を整備・運用することが求められます。内部統制(広義)は、6つの基本的要素から構成されますが、J-SOX実施基準では、6つの基本的要素ごとに、「全社的な内部統制に関する42の評価項目例」を例示しており、上場企業の大半が42の評価項目に沿って全社的な内部統制を整備・運用しています。

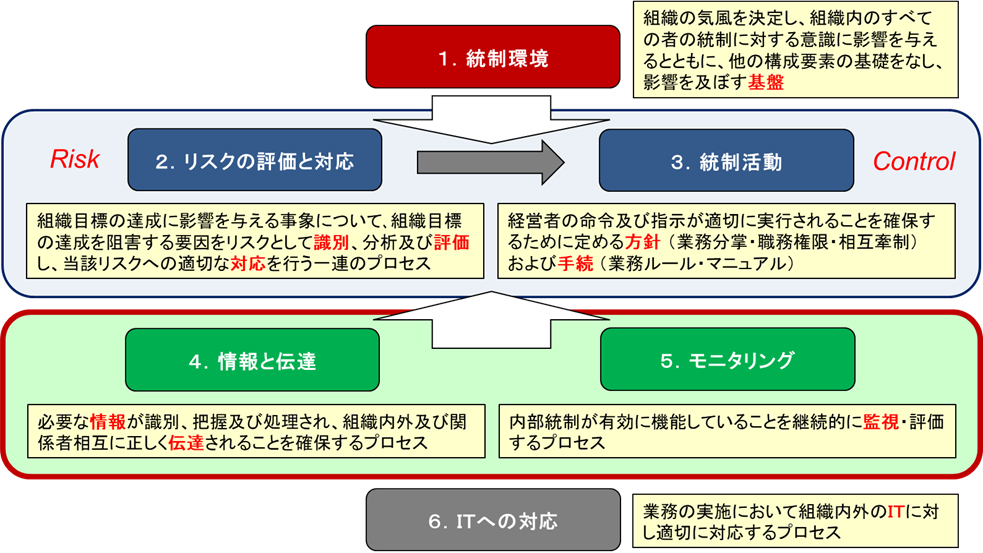

このように、全社的な内部統制は、6つの構成要素の全てをカバーする非常に重要な内部統制であり、企業のGRC(ガバナンス、リスク管理、コンプライアンス)のほか、レポーティングライン、人事体制、経理体制、情報システム体制や内部監査体制など、会社法の内部統制(広義)で求められる重要な項目を、中長期的な観点で着実に構築していくことが重要となります。

内部統制(広義)の6つの構成要素

内部統制(広義)の6つの構成要素について、ポイントを説明致します。

① 統制環境

統制環境とは、組織の気風を決定し、組織内の全ての者の統制に対する意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤をいいます。

② リスク評価と対応

リスクの評価とは、組織目標の達成に影響を与える事象について、組織目標の達成を阻害する要因をリスクとして識別、分析及び評価するプロセスをいいます。リスクへの対応とは、リスクの評価を受けて、当該リスクへの適切な対応を選択するプロセスをいいます。リスクへの対応に当たっては、評価されたリスクについて、その回避、低減、移転又は受容等、適切な対応を選択します。

③ 統制活動

統制活動とは、経営者の命令及び指示が適切に実行されることを確保するために定める方針及び手続をいいます。統制活動には、権限及び職責の付与、職務の分掌等の広範な方針及び手続が含まれます。このような方針及び手続は、業務のプロセスに組み込まれるべきものであり、組織内の全ての者において遂行されることにより機能することになります。

④ 情報と伝達

情報と伝達とは、必要な情報が識別、把握及び処理され、組織内外及び関係者相互に正しく伝えられることを確保することをいいます。組織内の全ての者が各々の職務の遂行に必要とする情報は、適時かつ適切に、識別、把握、処理及び伝達されなければなりません。また、必要な情報が伝達されるだけでなく、それが受け手に正しく理解され、その情報を必要とする組織内の全ての者に共有されることが重要となります。

⑤ モニタリング

モニタリングとは、内部統制が有効に機能していることを継続的に評価するプロセスをいいます。モニタリングにより、内部統制は常に監視、評価及び是正されることになります。モニタリングには、業務に組み込まれて行われる日常的モニタリング、及び業務から独立した視点から実施される独立的評価があり、この両者は個別に又は組み合わせて行われる場合があります。

⑥ ITへの対応

ITへの対応については、次々回の「IT統制」のコラムで説明致します。

内部統制の構成要素その1:「統制環境」

統制環境は、内部統制の「基盤」をなすもので、例えば以下のような体制や文書を整備・運用することが求められます。

- 財務報告に係る内部統制の基本方針 ⇒ 財務報告の信頼性を重視する経営者の姿勢を明文化

- 経営理念・行動規範 ⇒ 誠実性や倫理観、コンプライアンスの方針などを明文化

- 取締役会・監査役によるガバナンス ⇒ コーポレートガバナンス・コードに沿った体制作り

- 監査役・内部監査・会計監査人の三様監査体制 ⇒ 会計監査人も含めた三様監査の連携体制の構築

- 悪しき組織風土・慣行との決別 ⇒ 社外取締役・監査役制度を導入、社外の目による監視と改善

- 業務分掌 ⇒ 業務分掌を明文化し、牽制の効く役割分担を明確化

- 職務権限 ⇒ 職務権限を明文化し、職務ごとの権限と責任を明確化

- 経理人材 ⇒ 経理人材のスキル・能力を明確化、経理人材を採用

- 教育・訓練、人事評価 ⇒ 研修制度と人事評価制度を構築

内部統制の構成要素その2:「リスクの評価と対応」

リスクの評価と対応では、以下の通り、全社的なリスク管理(=ERM)体制の構築が求められています。これは、上場企業でも構築未済の企業があるなど、非常に重いテーマとなりますので、中長期的な計画を立てて、着実に整備・運用を進めて行くことが重要です。

- リスク管理規程 ⇒ まずは、リスク管理についての基本規程を策定

- リスク管理(ERM)体制 ⇒ リスクの抽出・評価・対応の仕組みを、全社的に構築

- リスクの抽出 ⇒ 自社のリスクを、経営リスク・オペレーショナルリスク・ハザードリスク・コンプライアンスリスクなどのリスク分類から抽出し、リスク一覧表を作成

- リスクの評価 ⇒ 抽出したリスクについて、発生頻度と影響度の観点から評価を行い、重要リスクを明確化

- リスクへの対応 ⇒ 重要リスクに対して、回避(事業撤退)、低減(統制強化)、移転(保険)、受容などのリスク対応策を検討し実施

- リスク管理の統括部門 ⇒ リスク管理部門を設置するほか、全社横断的なリスク管理委員会を開催し、議事録を作成

- リスクの再評価 ⇒ 変更・変化が発生した都度、および定期的にリスクの再評価を行う仕組み作り

- 不正リスク対応 ⇒ 不正のトライアングル(動機・機会・正当化)の観点から、不正リスクについて評価・対応

内部統制の構成要素その3:「統制活動」

統制活動とは、リスクを低減するための 「方針」 (分掌・権限規程など) と 「手続」 (稟議・マニュアルなど)のことをいいます。例えば以下の観点から、整備・運用を進めることが重要です。

- 業務分掌規程 ⇒ 統制活動の「方針」として、業務文書規程を策定

- 職務権限規程 ⇒ 統制活動の「方針」として、職務権限規程を策定

- 稟議制度 ⇒ 統制活動の「手続」として、適正な稟議制度を運用、事前承認、承認条件の履行

- 業務マニュアル・手順書 ⇒ 統制活動の「手続」として、業務マニュアル・手順書を明文化

- コントロール遵守・相互牽制 ⇒ 照合・承認などのコントロールや相互牽制を、適切かつ誠実に実施

- エラー・ミスの改善 ⇒ エラー・ミスが発生した際に、原因を調査し、改善策を実施

- 業務プロセスの文書化・評価 ⇒ 業務プロセスについて文書化3点セットを作成し、キーコントロールを選定して評価を行い、不備を改善

内部統制の構成要素その4:「情報と伝達」

情報と伝達では、以下の通り、正確な「情報」と適時適切な「伝達・共有」が求められています。

- 正確な情報 ⇒ 最新かつ正確な財務報告に関する情報

- 適時適切な伝達・共有 ⇒ しかるべき人に速やかに情報を伝達・共有

- 会計システムへの情報連係 ⇒ 最終的に正しいデータ(金額・件数・日付など)が会計システムに連係

- 職制による情報伝達 ⇒ 報告義務の履行、部下・部門・子会社から上司・本社・親会社への報告が適時適切に実施

- 取締役会・監査役間の情報共有 ⇒ 取締役会以外での情報交換

- 内部通報制度 ⇒ 利用される内部通報、公益通報者保護規程・内部通報マニュアルの策定、不利益取扱を禁止、守秘義務を遵守

- 外部からの通報・問合せ窓口 ⇒ 取引先・株主・消費者等からの通報・問合せ

内部統制の構成要素その5:「モニタリング」

モニタリングでは、「日常的モニタリング」と「独立的評価」の体制整備・運用と、不備の報告・改善が求められています。

- 日常的モニタリング ⇒ 上司・所管部門による承認、上司・同僚による照合・チェックの仕組み作り

- 独立的評価 ⇒ 内部監査部門を設置し、独立性・客観性・専門性・効率性を充足

- モニタリングの能力・スキル ⇒ 業務遂行上の能力・スキル、及び内部監査能力・スキルを習得

- 内部監査および内部統制評価の結果の報告 ⇒ 経営者への速やかな報告、経営者からの改善指示

- 内部統制の「不備」 ⇒ 管理者・管理部門へ報告し改善

- 「開示すべき重要な不備」 ⇒ 経営者・取締役会・監査役へ報告し改善

まとめ

今回のコラム「2.内部統制の構成/①全社的な内部統制」は、以上で終わりです。最後までお読み頂き、誠に有難うございます。

全社的な内部統制は、非常に範囲が広く、6つの基本的要素に沿って整備・運用する必要があります。J-SOXの中で最も重要な領域になりますので、経営者、取締役会や監査役も含めて体制を構築することが求められます。

次回は、「業務プロセスに係る内部統制」について2022年12月を目処にリリースさせて頂きますので、宜しくお願い致します。

コメント