みなさん、こんにちは!

みなさん、こんにちは!

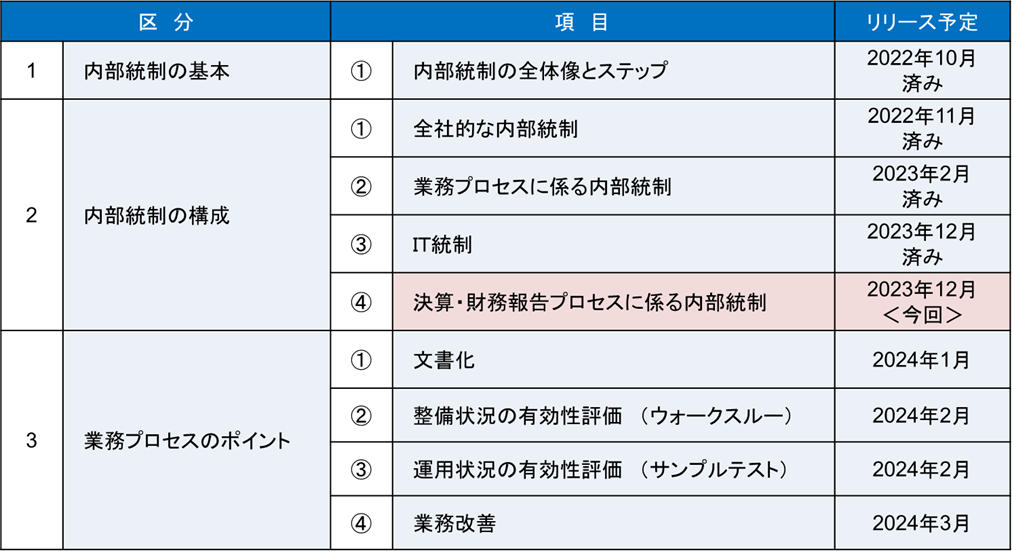

【内部統制ナビ】の第5弾として、「2.内部統制の構成/④決算・財務報告プロセスに係る内部統制」について説明させて頂きます。

決算・財務報告プロセス(FCRP)に係る内部統制

今回は、「2.内部統制の構成」の最後として、財務報告に係る内部統制(J-SOX)の目的である「財務報告の信頼性」に直接的に影響する重要な内部統制である「決算・財務報告プロセスに係る内部統制」について説明します。

「決算・財務報告プロセス」は、FCRP(Financial Closing and Reporting Process)と英訳されますが、決算プロセスと財務報告プロセスに分かれます。決算プロセスとは、月次決算、四半期決算、年次決算を指し、財務報告プロセスとは、決算書作成プロセスと開示プロセスに分かれます。この最後の重要なプロセスである「決算・財務報告プロセス(以下FCRP)」において不備が発生すれば、いくら全社統制や業務プロセスに係る内部統制、IT統制が有効に機能していても、財務報告に係る内部統制が有効とならないリスクが高まります。

金融庁企業会計審議会による「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準(以下J-SOX実施基準)」には、「財務報告の信頼性」の重要性に関して、以下の通り記載されています。

<報告の信頼性>

「報告の信頼性とは、組織内及び組織の外部への報告(非財務情報を含む。)の信頼性を確保することをいう。

報告の信頼性には、財務報告の信頼性が含まれる。財務報告の信頼性は、財務諸表及び財務諸表に重要な影響を及ぼす可能性のある情報の信頼性を確保することをいう。

財務報告は、組織の内外の者が当該組織の活動を確認する上で、極めて重要な情報であり、財務報告の信頼性を確保することは組織に対する社会的な信用の維持・向上に資することになる。

逆に、誤った財務報告は、多くの利害関係者に対して不測の損害を与えるだけでなく、組織に対する信頼を著しく失墜させることとなる。」

上記の通り、J-SOXの目的である「財務報告の信頼性」は、上場会社が社会的な信用を維持・向上するためには極めて重要な要素となります。この「財務報告の信頼性」を直接支えるのがFCRPに係る内部統制であることから、今回取り上げるFCRPがいかに重要であるか、ご理解頂けたものと思います。

FCRPに係る内部統制の2つの側面

「J-SOX実施基準」では、FCRPの評価について以下の通り記載されています。

「決算・財務報告に係る業務プロセスのうち、全社的な観点で評価することが適切と考えられるものについては、全社的な内部統制に準じて、全社的な観点で評価が行われることとなる。

それ以外の決算・財務報告プロセスについては、それ自体を固有の業務プロセスとして評価することとなる。その際には、決算・財務報告プロセスに係る内部統制は、財務報告の信頼性に関して非常に重要な業務プロセスであることに加え、その実施頻度が日常的な取引に関連する業務プロセスなどに比して低いことから、評価できる実例の数は少ないものとなる。

したがって、決算・財務報告プロセスに係る内部統制に対しては、一般に、他の内部統制よりも慎重に運用状況の評価を行う必要がある。」

上記の通り、FCRPは一般的に、「全社的観点のFCRP」と「FCRP固有プロセス」に分かれます。

「全社的観点のFCRP」は、後述の通り、決算体制、単体・連結決算プロセス、開示プロセスに大別され、それぞれについて文書化を行い、整備・運用評価を行うこととなります。

また、「FCRP固有プロセス」は、「J-SOX実施基準」でも明記されている、「見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス」の観点から個別に追加すべき業務プロセスとして、例えば貸倒引当金の計上に至る業務プロセスなどについて、文書化・評価を行うこととなります。

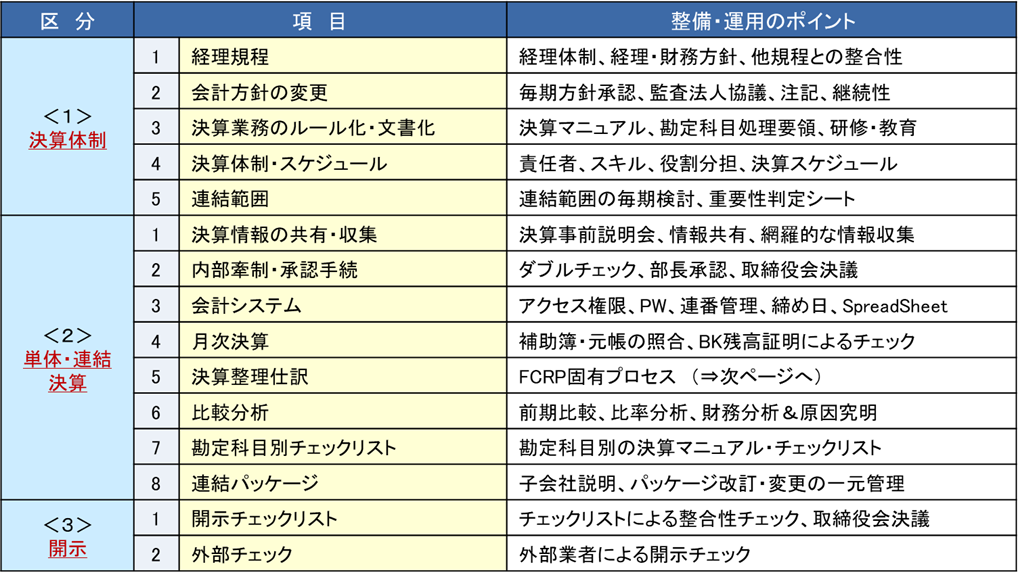

全社的観点のFCRPとは

全社的観点のFCRPについて、「J-SOX実施基準」には詳細な記載はありませんが、概要は一般的に以下の通り整理することができます。

➀ 決算体制のポイント

- 経理規程 ⇒ 経理規程の中に経理部門や経理・財務方針が定められ、内容も他の規程と整合性が取れているか

- 会計方針の変更 ⇒ 毎期会計方針について監査法人と協議の上、社内で承認されているか、会計方針の注記は適切で、会計方針は継続性が保たれているか

- 決算業務のルール化・文書化 ⇒ 決算マニュアルや勘定科目処理要領が明文化され、経理担当者の研修・教育が実施されているか

- 決算体制・スケジュール ⇒ 経理の責任者・担当者のスキルや役割分担が明確化され、月次・四半期・年次決算スケジュールが策定されているか

- 連結範囲 ⇒ 連結範囲を毎期検討し、重要性判定シートを作成しているか など

② 単体・連結決算プロセスのポイント

- 決算情報の共有・収集 ⇒ 社内で決算事前説明会を開催し、決算関連情報を共有し、網羅的に情報を収集している

- 内部牽制・承認手続 ⇒ 個々の決算業務においてダブルチェックが実施され、必要に応じて部長承認や取締役会決議を受けているか

- 会計システム ⇒ 会計システムへのアクセス権限やPWの設定は適切か、会計伝票と証憑は連番管理されているか、締め日は適切に設定されているか、マクロを組んでいる場合Spread Sheetコントロールが実施されているか

- 月次決算 ⇒ 毎月、補助簿と元帳を照合し、金融機関の残高証明によるチェックを行っているか

- 決算整理仕訳 ⇒ 四半期・年次決算での決算整理仕訳で、FCRP固有プロセスの勘定科目について適切に仕訳処理を行っているか

- 比較分析 ⇒ 四半期・年次決算で、前期比較や比率分析を行うとともに財務分析を行い、異常値に対して原因を究明しているか

- 勘定科目別チェックリスト ⇒ 勘定科目別の決算マニュアルやチェックリストを整備し、これに基づいて決算を実施しているか

- 連結パッケージ ⇒ 連結子会社に対し連結決算説明会を開催し、連結パッケージの改訂・変更時に一元的な管理を行っているか など

③ 開示プロセスのポイント

- 開示チェックリスト ⇒ 有価証券報告書の記載内容についてチェックリストにより整合性をチェックし、有価証券報告書を取締役会で決議しているか

- 外部チェック ⇒ 開示前に有価証券報告書の形式面について宝印刷やプロネクサスなど外部業者による開示チェックを受けているか など

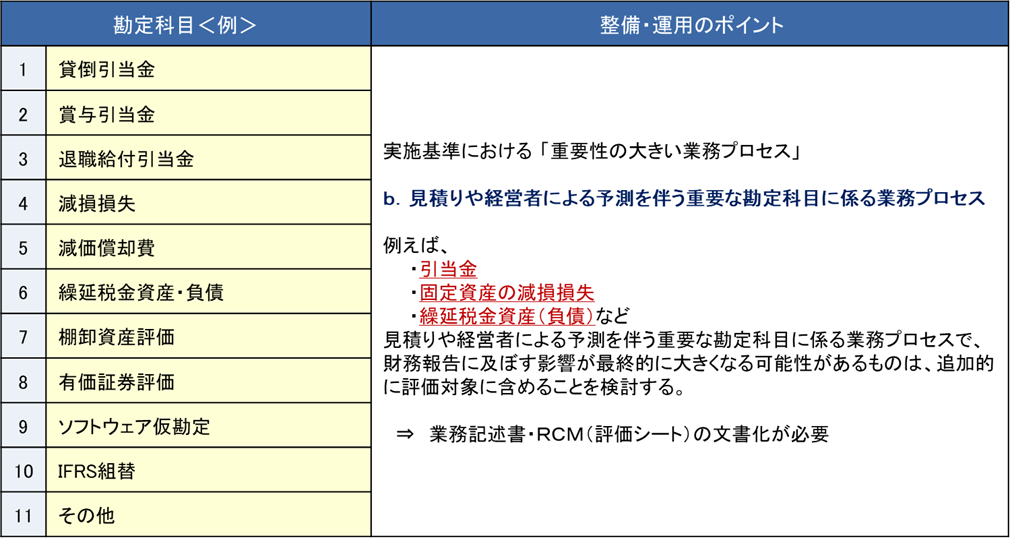

FCRP固有プロセスとは

評価対象とする業務プロセスについて、「J-SOX実施基準」では以下の通り記載されています。

「選定された事業拠点及びそれ以外の事業拠点について、財務報告への影響を勘案して、重要性の大きい業務プロセスについては、個別に評価対象に追加する。

業務プロセスの選定の際の留意点は以下のとおりである。

a.リスクが大きい取引を行っている事業又は業務に係る業務プロセス (中略)

b.見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセス

例えば、引当金や固定資産の減損損失、繰延税金資産(負債)など、見積りや経営者による予測を伴う重要な勘定科目に係る業務プロセスで、財務報告に及ぼす影響が最終的に大きくなる可能性があるものは、追加的に評価対象に含めることを検討する。

c.非定型・不規則な取引など虚偽記載が発生するリスクが高いものとして、特に留意すべき業務プロセス (中略)

上記の通り、個別に評価対象に追加すべき業務プロセスとして、「a.リスクが大きい取引」、「b.見積り・予測を伴う勘定科目」、「c.非定型・不規則な取引」が挙げられていますが、このうち「b.見積り・予測を伴う勘定科目」に該当するのが、FCRP固有プロセスとなります。

FCRP固有プロセスの概要について、以下の通り整理することができます。

上記の通り、「J-SOX実施基準」では、「引当金」、「減損損失」、「税効果会計」の3勘定科目がFCRP固有プロセス例示されていますが、これ以外にも評価を伴う勘定科目や仮勘定、IFRS組替プロセスなどが該当します。

FCRP固有プロセスについては、業務プロセスに係る内部統制と同様に、文書化3点セット(業務記述書・フローチャート・RCM)を作成して、整備評価と運用評価を行ことになります。

「決算・財務報告プロセスに係る内部統制」のまとめ

今回のコラム「2.内部統制の構成/④決算・財務報告プロセスに係る内部統制」は、以上となります。最後までお読み頂き、誠に有難うございます。

決算・財務報告プロセスは、J-SOXの最終目的である「財務報告の信頼性」に直結する「有価証券報告書」の開示前における、最後の重要な「砦」に位置付けられるプロセスです。4つの内部統制の中で、最も重要性が高いのが決算・財務報告プロセスに係る内部統制であることを十分理解できましたでしょうか?

「全社的観点のFCRP」と「FCRP固有プロセス」から構成されますので、両方の観点から文書化を行った上で、整備状況と運用状況の評価を行うことになります。

今回のコラムで、「2.内部統制の構成」は終わりとなります。次回からは業務プロセスに焦点を当てて、「3.業務プロセスのポイント」について2024年1月以降を目処に4回に分けてリリースさせて頂きます。何とぞ宜しくお願い致します。

コメント